昌都市藏医院2023年度部门

决算公开

⠼/span>2024年⠼/span>9⠼/span>月⠼/span>10日

目 ⠼font face="宋体" >录

第一部分 昌都市藏医院概况

一、单位基本情况

二、昌都市藏医院部门决算单位构成

第二部分 昌都市藏医院2023年度部门决算公开明细表

一、收入支出决算表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算表

五、一般公共预算财政拨款收入支出决算表

六、一般公共预算财政拨款基本支出决算表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款收入支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 昌都市藏医院2023年度部门决算分析报告

第四部分 名词解释

第一部分

昌都市藏医院概况

一、单位基本情况

昌都市藏医院是一所集医疗、预防、保健、教学、科研以及藏药生产销售为一体的三级甲等藏医医院,是中国民族医药学会理事单位、藏东区域民族医诊疗中心、西藏藏医药大学非直属附属医院、昌都市职业技术学校临床实习基地、昌都市城镇职工和城乡居民医疗保险定点医院。

医院位于“茶马古道”重镇、“藏医药之乡”的西藏昌都,其历史可追溯到1957年原昌都地区人民医院藏医科,正式建院于1987年5月19日,为正县级事业单位。

临床以藏医诊疗为主,结合西医及辅助检查。住院部现开放病床311张。充分发挥藏医药在治疗慢性病、疑难病、治未病等方面的特色优势,编写了98个藏医优势病种诊疗方案和27个藏医临床路径,积极探索藏西医结合治疗新路径。肝病科是国家级“十一五”重点专科,内分泌科是国家级“十二五”重点培育专科,治未病科是“十二五”国家中医药预防保健及康复服务能力建设项目,临床药学专科为“十二五”国家中医重点专科项目,外治科和心脑血管科是自治区级重点专科建设项目,大骨节病防治科是市级专科。功能科配置有CT、DR、电子胃肠镜、GE彩超、全自动生化分析仪等设备。近三年医院年均门诊量9万余人次,住院量6千余人次。

医院曾荣获全国卫生系统先进集体、全国民族团结先进集体、全国文明单位,全区卫生工作先进单位、自治区文明单位、自治区平安医院、自治区民族团结先进集体、全市党建示范点、公立医院改革先进单位等称号。

二、昌都市藏医院部门决算单位构成

昌都市藏医院2023年度决算公开包括以下单位数据:

目前医院占地面积13132平方米,建筑面积43405平方米,床位编制300张,人员编制149名。现设有管理科室13个,临床医技科室14个,藏药厂(制剂室)1个。党群组织健全,设有院党委、院工会、4个党支部、团支部、妇委会等。截止2023年12月底,全院干部职工386人,其中:正式干部职工143人,援藏干部人才20人,聘用职工225人;本院正高级4人,副高级14人,中级41人,初级44人;享受国务院政府特殊津贴专家2人,全国老中医专家学术经验继承指导老师3人,自治区级学科带头人1人,院级学科带头人7人,博士生导师2人。编制床位 300 张,住院部现开放病床311张。拥有 GE16排 CT,彩超、DR、生化分析仪、胃镜等检查设备。

西藏昌都藏药厂(昌都市藏医院制剂室)是院属的一所集生产、研发、销售为一体的专业藏药生产厂家,同医院一起建立,2003年在昌都率先通过国家GMP认证,2015年迁建到昌都经济开发区,2016年5月通过国家新版GMP认证,具有药品生产许可证和医院制剂生产许可证。厂区占地面积19550平方米,建筑面积12271.48平方米。目前生产的藏药制剂共有229个品种,其中:国药准字号藏药21种、医院制剂208种 (已备案)。年产值2500余万元。注册商标“仙露”为西藏著名商标之一。获评为西藏自治区“专精特新”中小企业。

我院现有人员编制数为149人,截止2023年年底实有编制人员为163人(含援藏干部20人)。

我院国有资产占用情况:总资产为18765.98万元。其中:无形资产为98.46万元;房屋及建筑物为10453.15万元;通用设备为1126.89万元;车辆为315.74万元;专用设备为6501.59万元;家用家具等资产为270.15万元。

车辆编制数为7辆,实有车辆数为8辆,其中:公务用车6辆,救护车2辆。

⠼/span>

第二部分

昌都市藏医院2023年度决算公开明细表

(见附件)

第三部分

昌都市藏医院2023年度决算分析报告

一、收入支出预算执行情况分析

(一)收入支出预算安排情况。

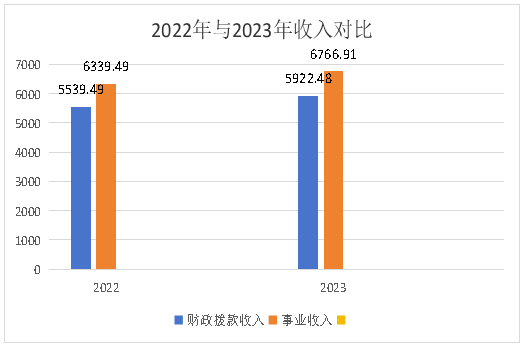

2023年我院年初预算为14072.75万元,其中,2023年度事业收入预算数7597万元,事业支出预算数为7597万元;财政收入预算数为6475.75万元,财政支出预算数为6475.75万元;2023年我院年末决算数为12689.39万元,其中财政全年决算收入为5922.48万元,财政全年决算支出为5922.48万元;事业收入全年决算为6766.91万元,事业支出全年决算为6766.91万元。

2023年我院年初预算为14072.75万元,其中,2023年度事业收入预算数7597万元,事业支出预算数为7597万元;财政收入预算数为6475.75万元,财政支出预算数为6475.75万元;2023年我院年末决算数为12689.39万元,其中财政全年决算收入为5922.48万元,财政全年决算支出为5922.48万元;事业收入全年决算为6766.91万元,事业支出全年决算为6766.91万元。

2023年我院财政收入相比上年增加6.91%,事业收入相比上年增加6.74%。

主要原因:①我院2023年在编人员经费增加,相比上年增加编制人员3人;②因2022年受新型冠状病毒疫情影响,事业收入减少。2023年无新冠疫情,事业收入相比上年增加。

(二)收入支出预算执行情况。

2023年我院财政预算收入总指标为5922.48万元,财政预算支出数为5922.48万元。

2023年我院整体预算收入相比于上年度增加810.41万元,增加幅度为6.82%。

1.收入支出与预算对比分析。

(1)2023年我院预、决算差异情况,以下从收入支出功能科目、支出性质和经济分类逐项对比。

|

表1 ⠂ ⠂ ⠼/span>预决算差异对比分析表(依功能科目) |

||||

|

|

|

|

|

单位:元 |

|

功能科目 |

年初预算数 |

决算数 |

增减额度 |

增长率 |

|

社会保障和就业支出 |

7177500 |

5804469.69 |

-1373030.31 |

-19.13% |

|

卫生健康支出 |

129961227.82 |

117470570.19 |

-12490657.63 |

-9.61% |

|

住房保障支出 |

3588750 |

3618878 |

30128 |

0.84% |

|

合计 |

140727477.82 |

126893917.88 |

-13833559.94 |

-9.83% |

|

表2 ⠂ ⠂ ⠂ ⠂༯span>预决算差异对比分析表(依收支项目) |

||||

|

|

|

|

|

单位:元 |

|

支出性质和经济分类 |

年初预算数 |

决算数 |

增减额度 |

增长率 |

|

人员经费 |

73211560.28 |

69514916.86 |

-3696643.42 |

-5.05% |

|

日常公用经费 |

45541970.83 |

41986231.28 |

-3555739.55 |

-7.81% |

|

项目支出 |

21973946.71 |

15392769.74 |

-6581176.97 |

-29.95% |

|

合计 |

140727477.82 |

126893917.88 |

-13833559.94 |

-9.83% |

2023年人均人员经费和公用经费分析

|

⠼/span>⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠼/span>单位(元) |

||||

|

|

总支出 |

人数 |

人均 |

审核 |

|

人员经费 |

69514916.86 |

368 |

188899.23 |

人均过低 |

|

公用经费 |

41986231.28 |

368 |

114093.02 |

人均过高 |

原因分析:(1)我院单位支出时将部分绩效、聘用工工资从劳务费中列支,2023年劳务费决算数为14877028.73元。因此导致我院人均工资福利支出过低而公用经费过高。

(2)2023年我院预、决算存在差异原因分析。

|

表1 ⠂ ⠂ ⠂༯span>预决算差异对比分析表(依功能科目) |

||||||||

|

|

|

|

单位:元 |

|||||

|

功能科目 |

增减额度 |

增长率 |

变动原因 |

|||||

|

社会保障和就业支出 |

-1373030.31 |

-19.13% |

年初预算有预算单位资金,但实际支出时从社保费客服端支出,未从预算中列支 |

|||||

|

卫生健康支出 |

-12490657.63 |

-9.61% |

年初事业收入预算过多,实际支出减少 |

|||||

|

住房保障支出 |

30128 |

0.84% |

2023年我院新增6名事业单位人员以及增资部分公积金追加造成支出比年初预算多。 |

|||||

|

合计 |

-13833559.94 |

-9.83% |

|

|||||

|

表2 ⠂ ⠂ ⠂ ⠂༯span>预决算差异对比分析表(依收支项目) |

||||||||

|

|

|

|

|

单位:元 |

||||

|

支出性质和经济分类 |

增减额度 |

增长率 |

变动原因 |

|||||

|

人员经费 |

-3696643.42 |

-5.05% |

单位预算的人员经费未使用完成 |

|||||

|

日常公用经费 |

-3555739.55 |

-7.81% |

单位预算的公用经费未使用完成 |

|||||

|

项目支出 |

-6581176.97 |

-29.95% |

项目未使用完 |

|||||

|

合计 |

-13833559.94 |

-9.83% |

|

|||||

2.收入支出结构分析。

(1)各项收入占总收入的比重:

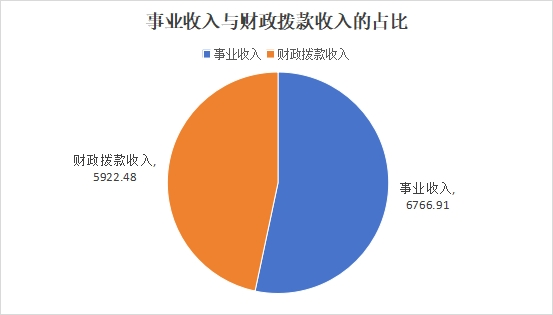

⠼font face="仿宋" >2023年我院总收入12689.39万元,其中,财政补助收入5922.48万元,占总收入的46.67%;医疗收入6766.91万元,占总收入的 53.33%。

(2)各项支出占总支出的比重:

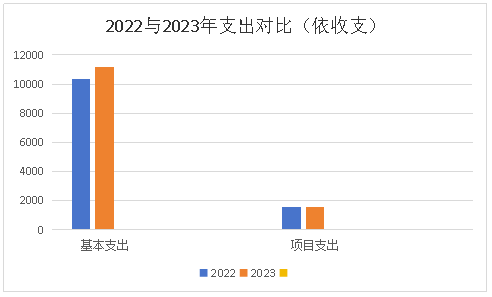

2023年我院总支出为12689.39万元,其中,基本支出11150.11万元,占总支出的87.87%;项目支出1539.28万元,占总支出的12.13%。

(3)收入支出与上年度对比情况及原因分析:

2023年我院总收入12689.39万元,相比于上年度增长6.82%,财政补助收入5922.48万元,相比于上年度增加6.91%,事业收入6339.49万元,相比于上年度增加6.74%。2023年度由于人员经费增加和项目经费增加,财政补助收入增加,财政拨款收入较上年增加;因2022年疫情影响收入低,本年较上年收入增加。

2023年我院总支出为12689.39万元,其中,基本支出11150.11万元,相比于上年度增加8.05%;项目支出1539.28万元,相比于上年度减少1.33%。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:

|

表5 ⠂ ⠼/span>“三公”经费支出与上年度对比分析 |

|||||

|

⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠼/span>单位:元 |

|||||

|

指标 |

本年度 |

上年度 |

比上年增减 |

增减 |

原因 |

|

公务用车运行维护费 |

420003.79 |

210342.17 |

209661.62 |

99.68% |

上年受疫情影响,公务活动少,本年相比上年增加较多 |

|

公务接待费 |

6110 |

2727 |

3383 |

124.05% |

上年受疫情影响,公务活动少,本年相比上年增加较多 |

|

合计 |

426113.79 |

213069.17 |

|

|

|

|

表6 ⠂ ⠂ ⠂༯span>“三公”经费支出预决算对比分析 |

||||||||

|

单位:元 |

||||||||

|

指标 |

年初预算数 |

决算数 |

增减额 |

增减% |

原因 |

|||

|

公务用车运行维护费 |

350000 |

420003.79 |

70003.79 |

16.68% |

本年公务活动开展较多 |

|||

|

公务接待费 |

80000 |

6110 |

-73890 |

-1209.33% |

本年公务接待较少 |

|||

|

合计 |

430000 |

426113.79 |

-3886.21 |

-0.91% |

|

|||

|

表7 ⠂ ⠂ ⠂ ⠼/span>“三公”经费人均支出分析 |

||||||||

|

单位:元 |

||||||||

|

年份 |

三公经费支出 |

人数 |

人均支出 |

|||||

|

2022 |

213069.17 |

371 |

574.31 |

|||||

|

2023 |

426113.79 |

368 |

1157.92 |

|||||

(2)会议费支出情况:

|

表8 ⠂ ⠂ ⠂ ⠂ ⠼/span>会议费支出与上年度对比分析 |

||||

|

⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠂ ⠼/span>单位:元 |

||||

|

指标 |

本年度 |

上年度 |

比上年增减 |

增减 |

|

会议费 |

0 |

0 |

0 |

0.00% |

(3)培训费支出情况

|

表10 ⠂ ⠂ ⠂ ⠂ ⠼/span>培训费支出与上年度对比分析 |

|||||

|

⠂ ⠂ ⠂ ⠂ ⠂ 单位:元 |

|||||

|

指标 |

本年度 |

上年度 |

比上年增减 |

增减 |

原因 |

|

培训费 |

0 |

0 |

0 |

0 |

未预算培训费 |

4.财政拨款收入、支出分析。

2023年我院财政拨款收入为5922.48万元、支出为5922.48万元。

2023年我院基本支出较上年增加831.16万元,主要原因为:本年度人员增加,公务活动增加导致基本支出增加。。

2023年我院项目支出较上年减少20.75万元,主要原因是本年度项目支付进度较慢。

(三)年末结转和结余情况。

收支结余情况:本年年末结转0元。

(四)与预算支出相关的其他指标分析。

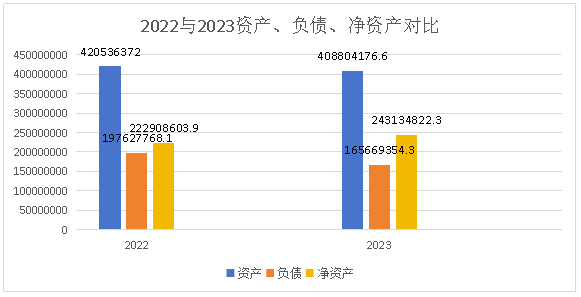

年末单位资产、负债基本情况,与上年度对比情况。

|

表12 ⠂ ⠂ ⠂ ⠼/span>资产、负债、净资产与上年度对比分析 |

||||

|

⠂ ⠂ ⠂ ⠂ ⠂ 单位:元 |

||||

|

|

2022年 |

2023年 |

增减额 |

增减百分比 |

|

资产 |

420536371.95 |

408804176.57 |

-11732195.38 |

-2.87% |

|

负债 |

197627768.1 |

165669354.27 |

-31958413.83 |

-19.29% |

|

净资产 |

222908603.85 |

243134822.3 |

20226218.45 |

8.32% |

1.2023年资产年末数较上年减少1173.22万元,主要原因为:

(1)在建工程转固,在建工程减少。

(2)应收账款减少。

2.2023年负债年末数较上年减少3195.84万元,主要原因为:

(1)应付账款减少。

(2)其他应付款清理减少。

3.2023年净资产年末数较上年增加2022.62万元,主要原因为:

(1)资产增加,在建工程转固。(2)制剂室存货增加,累计盈余增加。

(五)绩效目标完成情况

2023年我院共有23个项目,合计支付项目资金15392769.74元。其中14个项目已完成支付,完成支付资金金额9159717.94元;结转2024年7个项目,结转金额8425351.77元。

(六)预算执行及绩效管理中存在的问题、原因及改进措施

(1)预算编制存在的问题

1.业务科室的不重视会导致预算编制不符合业务实际情况,在执行中存在问题。

2.缺少量化和可操作的具体绩效指标。预算项目编制中只有宏观定性的绩效目标,缺少量化的和具有可操作性的绩效目标。

(2)预算执行存在的问题

1.业务科室意识淡薄,重视度不高。

各业务料室仍需进一步加强预算管理,增强预算编制的严肃性意识,并严格执行预算流程。针对本业务科室年初预算未按年初执行进度支付,预算管理人员应对经查的预算、分配、使用、批销等各环节的全过积政踪问责,减少预算执行偏差。

2.预算管理的相关制度体系有将进一步完善。

医院虽然已经建立了初步的全面预算管理制度,但是还不够全面。医院全面预算管理的各项工作还有待更多更健全的制度文件来规范和约束。就当前而言,迫待加强的制度建设是预算的考校与评价制度,要把医院科室的预算执行结果与职工个人奖惩制度挂钩,提高职工预算编制和执行的积极性。当项目下达时,各业务科室应及时制定方案并严格按照方案执行,若存在执行进度缓慢应书写情况说明上报,视原因给予通报。

(3)预算执行中存在问题的原因分析

1.院内职工法律意识淡薄。

新修订《中华人民共和国预算法》开始实施,预算公开、债务预算、盘活存量资金、资金统筹整合等一系列改革文件陆续出台,规范完整、公开透明的现代预算制度体系初步形成,明确了全面公开政府全口径预算、实现部门预算除涉密部门外的全覆盖。但是少数人受原有惯性思维影响,拒绝接受新思想新事物,导致预算编制执行、财政资金使用不规范、少量支出无预算等问题依然存在。

2.责任担当意识不明确。

一是对于预算编制、预算执行、财政资金使用绩效等,从科室到分管领导到主要领导,没有建立分工责任追究机制。二是没有科学安排预算资金、务实谋划预算项目、统筹优化预算政策,强化财政责任担当的绩效考核机制。三是对于预算执行审计中存在的问题屡查屡犯,整改浮于形式、走过场,缺乏为地方改革发展提供预算支撑的大局意识。

(4)预算执行及绩效管理中存在问题的解决办法

1.观念保障营造良好的全面预算管理氛围

实施全面预算进行日常管理是医院管理的一场重大革命,它势必涉及医院现有管理模式,方法和分配制度的改变,必然也会对医院传统管理思想造成巨大冲击。只有构建,创造一个良好的环境和氛围,提高医院各级领导对全面预算管理的认铷知,调动起全员自觉参与管理的积极性,才能为全面预算管理的推行创造有利条件。

2.制度保障加强医院全面预算管理制度建设

全面预算管理是一项系统工程,涉及面广,技术性也较强,一个环节出现问题都将会影响整个预算管理的顺利开展。因此,在实现全面预算管理过程中,医院应特别重视规章制度的建设,最终实现以规章制度规范全面预算管理的整个过程,使得全面预算管理的实施有法可依、有章可循。

医院全面预算的管理制度是医院预算管理的基本规范,规定了全面预算管理的基本目标,预算职能,原则,预算编制的范围、内容、预算执行中应注意的事项、预算调整的方式以及时间、预算考核等重要内容,它是医院全面预算管理的综合性规范,也是全面预算管理在医院实践中有效实的基本保障。

三、本年度部门决算等财务工作开展情况

(一)本单位财务管理、决算组织、编报、审核情况。

我单位对财务管理进行规范化,同财政部门及时沟通学习,积极进行财政部门组织的决算、编报、审核等方面工作按时完成,认真如实填报。

(二)本单位决算及绩效信息公开工作开展情况。

本单位对决算公开工作、及主管部门对所属单位按规定批复决算的各项工作按规定认真执行,该填制及时填制,该公开及时公开,该上报及时上报。

(三)对部门(单位)决算管理工作的意见和建议。

无

第四部分

名词解释

无

藏公网安备 54212102000004号

藏公网安备 54212102000004号